泰森食品(TSN),是世界上第二大的肉類加工公司,也是美國最大的肉類加工公司

泰森食品的商業模式

就泰森食品而言,該公司的銷售額包括36%的牛肉,31%的雞肉,10%的豬肉和20%的預製食品。其餘部分是“其他”。

大約45%的銷售額是消費品,其次是餐飲服務銷售額31%,國際/出口銷售額13%,工業/其他銷售額11%。

在美國,泰森在禽肉產品中的市場份額為21%,牛肉為22%,豬肉產品為16%。

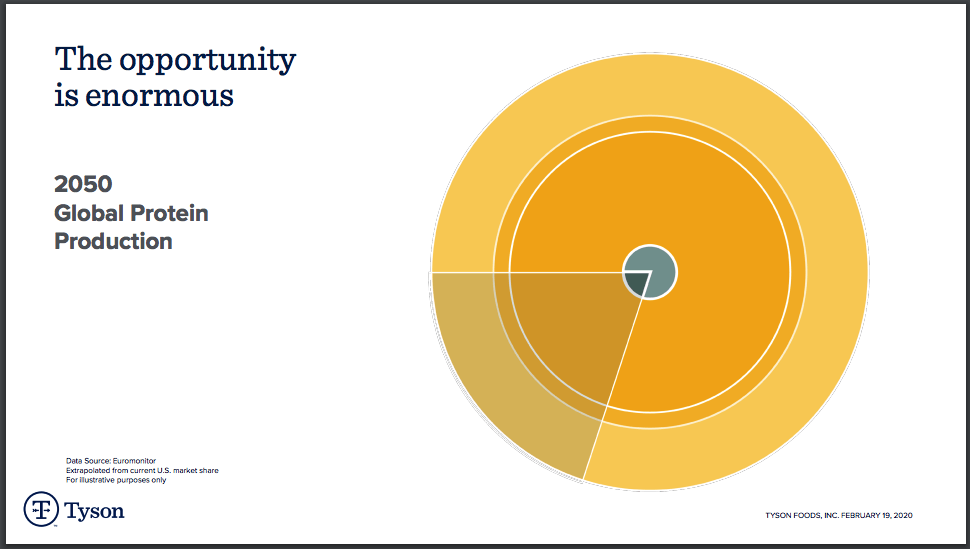

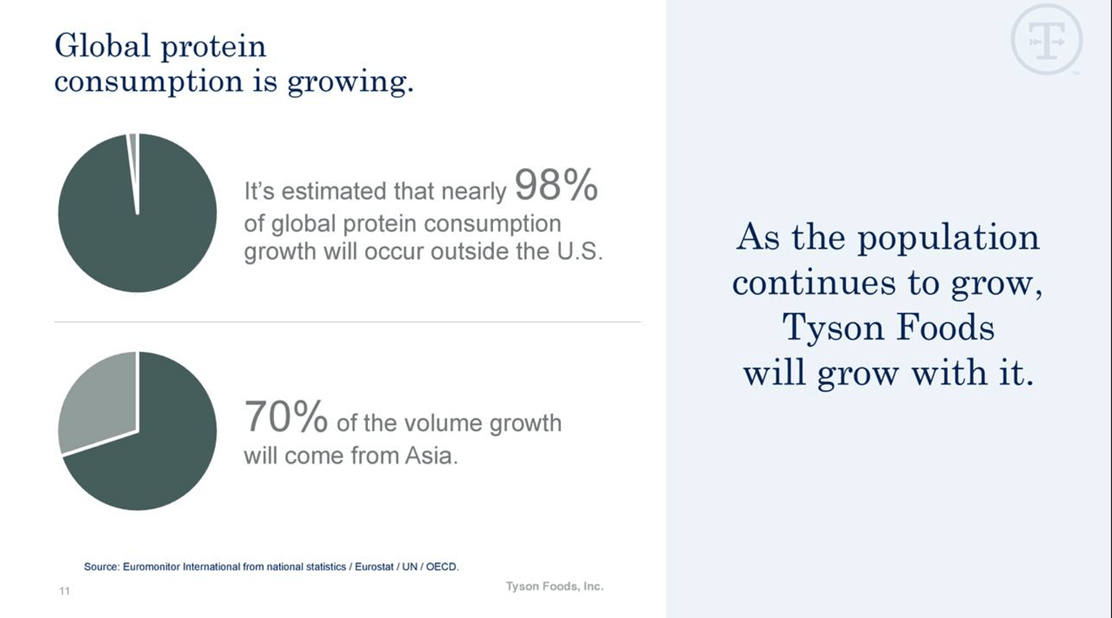

結合所有蛋白質產品,Tyson Goods在國內市場中的份額為20%,預計到2020年將達到750億磅的20%。

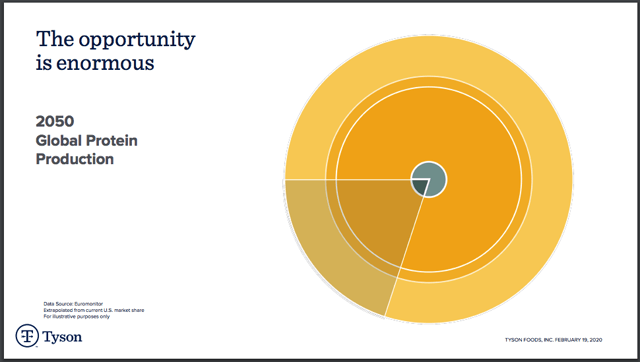

該公司用來顯示其長期潛力的圖表如下。中間的小圓圈顯示了國內蛋白質產量和公司當前的市場份額。外圍是當前的全球需求(橙色)和預計到2050年的增長(黃色)。儘管這在任何方面都不科學,但我認為這表明該公司致力於從全球蛋白質需求的長期增長趨勢中獲得最大收益的承諾。

資料來源:泰森食品投資者簡報(2020年2月)

資料來源:泰森食品投資者簡報(2020年2月)

由於勞動密集型的工作方式,因此肉類生產工廠中的COVID-19“連鎖反應”很容易影響生產。

4月份,豬肉產量下降了25%,而牛肉產量下降了10%。這導致了巨大的問題,因為養豬戶不得不殺死無法“加工”的生豬。在這種情況下,重要的是要提到養豬戶無法輕易停止生產,這會導致國內養豬供應過剩。換句話說,一方面,我們的情況是農民的生豬供應過剩,而另一方面,由於供應鏈問題,消費者面臨豬肉價格上漲的情況。

儘管這些問題可能在今年年底之前得到解決,但其中一個因素仍然是一個問題:中國。2020年頭幾個月,中國的肉類進口量猛增了82%,其中包括豬肉,牛肉和家禽。中國仍在重建庫存,因為四月份食品價格上漲了14.8%,而四月份豬肉價格幾乎翻了一番。在中國進口肉類以控制通貨膨脹並養活不斷增長的人口的同時,中國的農民仍在努力恢復最近一次非洲豬流感之後失去的豬肉產量。

泰森的銷售額

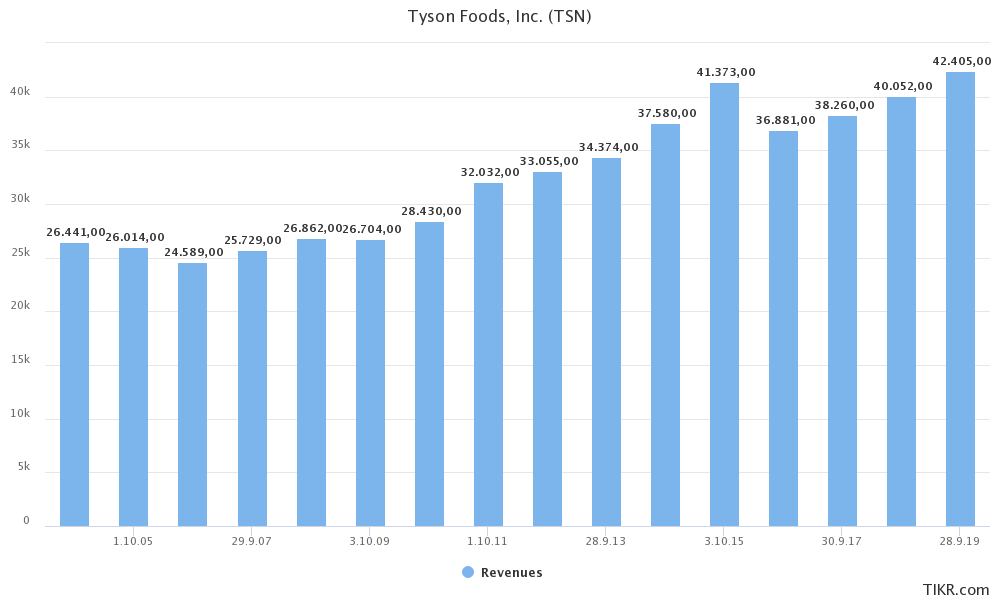

2019年的銷售額達到了424億美元的歷史新高。

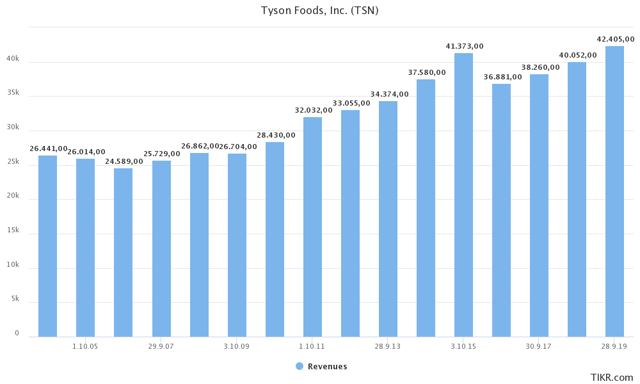

資料來源:TIKR.com

資料來源:TIKR.com

該公司還在研究肉類替代品。目前,做出預測還為時過早,但是泰森(Tyson)提到17%的消費者已經在使用肉類替代品,而69%的消費者對此表示願意,這一事實為公司打開了巨大的市場-特別是作為這一趨勢的趨勢該領域將減緩國內蛋白質需求。

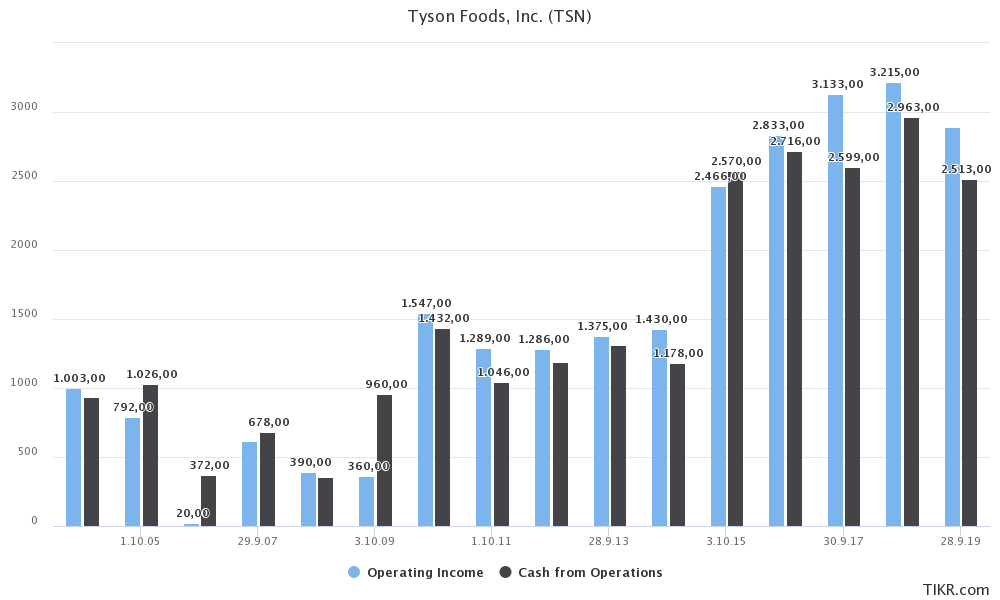

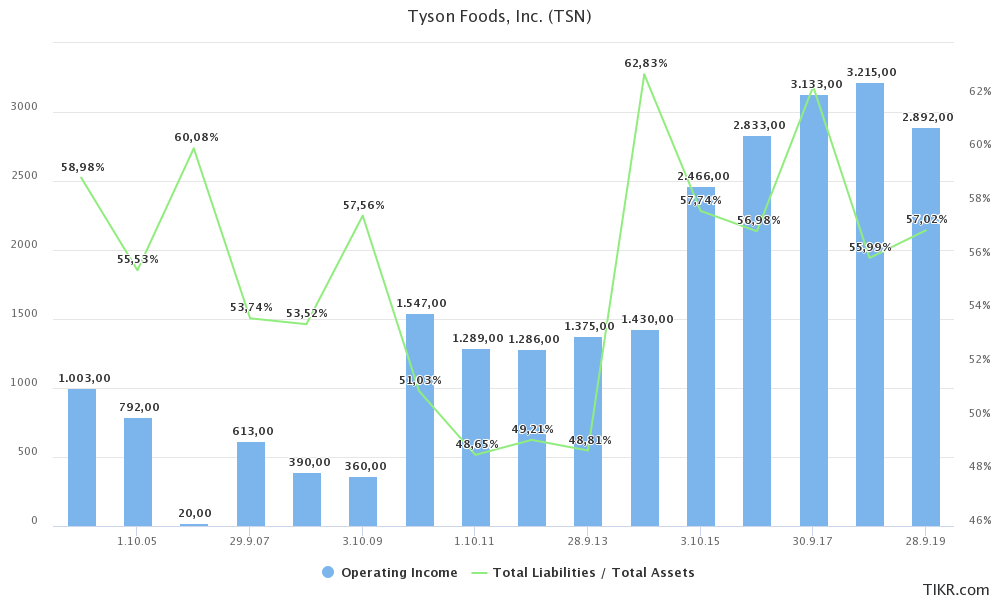

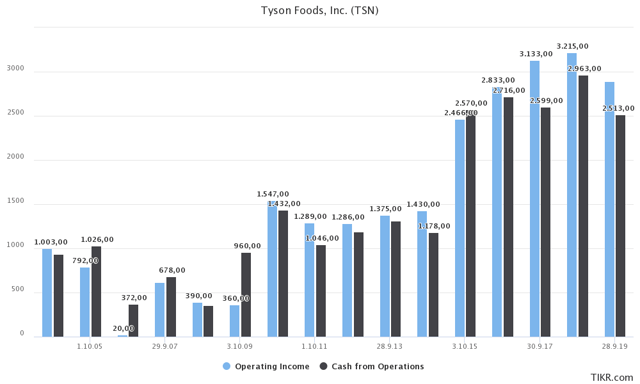

更高的銷售額是一件好事。然而,更重要的是營業收入,因為一些公司由於經營效率低下而僅僅努力提高利潤。在泰森食品公司(Tyson Foods),由於肉類價格下跌和全球環境更加嚴峻,該公司在2019年遇到了一些阻力。但是,在過去的幾年中,營業收入和營業現金流都取得了巨大的成就。在過去的16年中,營業收入平均每年增長6.9%。運營現金每年增長6.6%。

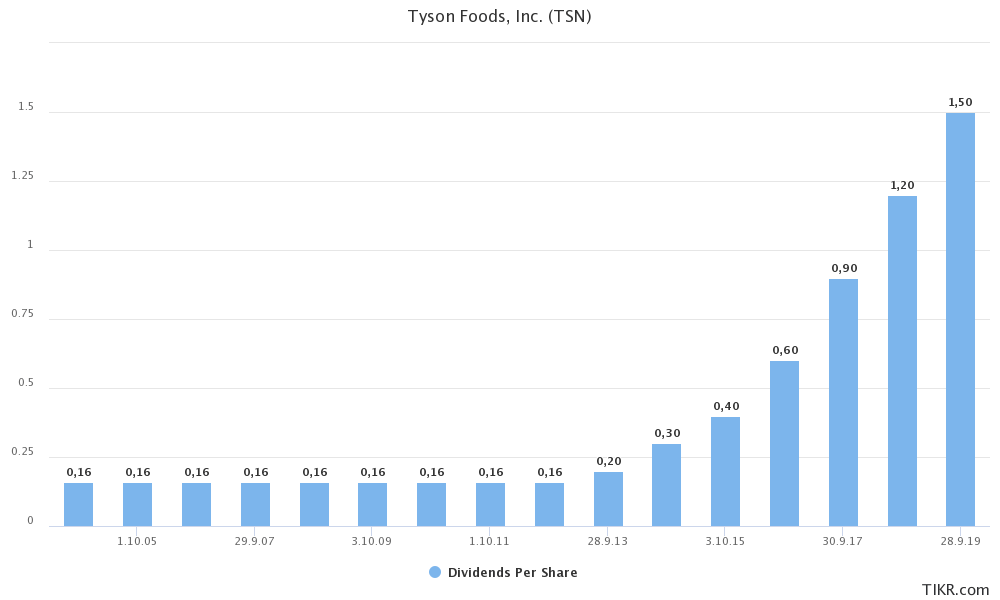

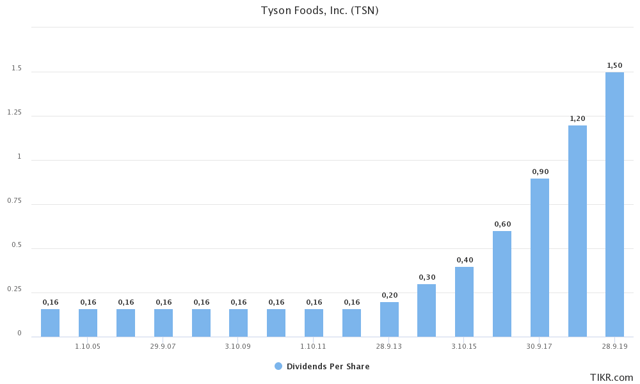

2004-2019年的複合年增長率為15%。這意味著在過去的七年中,股息平均每年增長33%,股息收益率略低於2.8%。

2004-2019年的複合年增長率為15%。這意味著在過去的七年中,股息平均每年增長33%,股息收益率略低於2.8%。

資產負債表

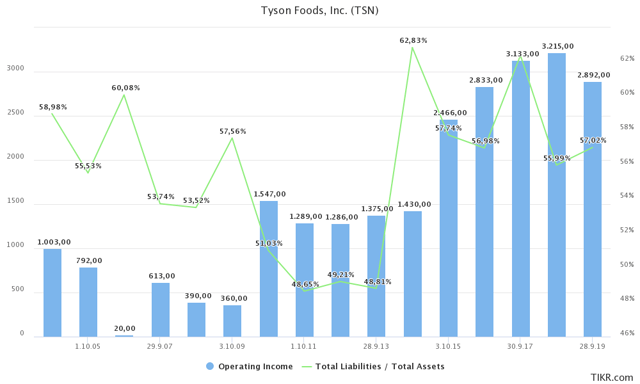

就泰森食品公司而言,流動資產覆蓋了流動負債的161%。

總負債價值佔總資產的56.9%。

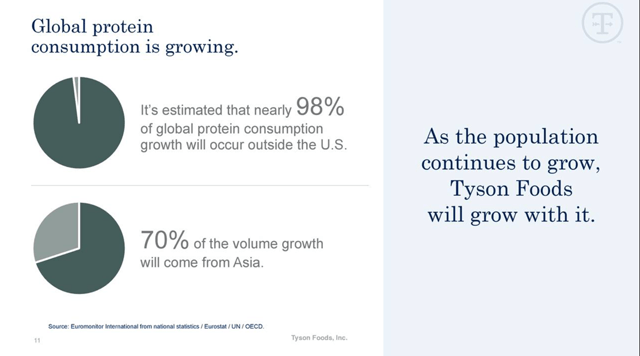

全球蛋白質消費量增加預示著高增長潛力

發展潛能

為了滿足人類潛力的增長,全球蛋白質消費量的增加意味著食品市場只會變得越來越大。

資料來源:泰森(Tyson)的2020年第二季度收益報告

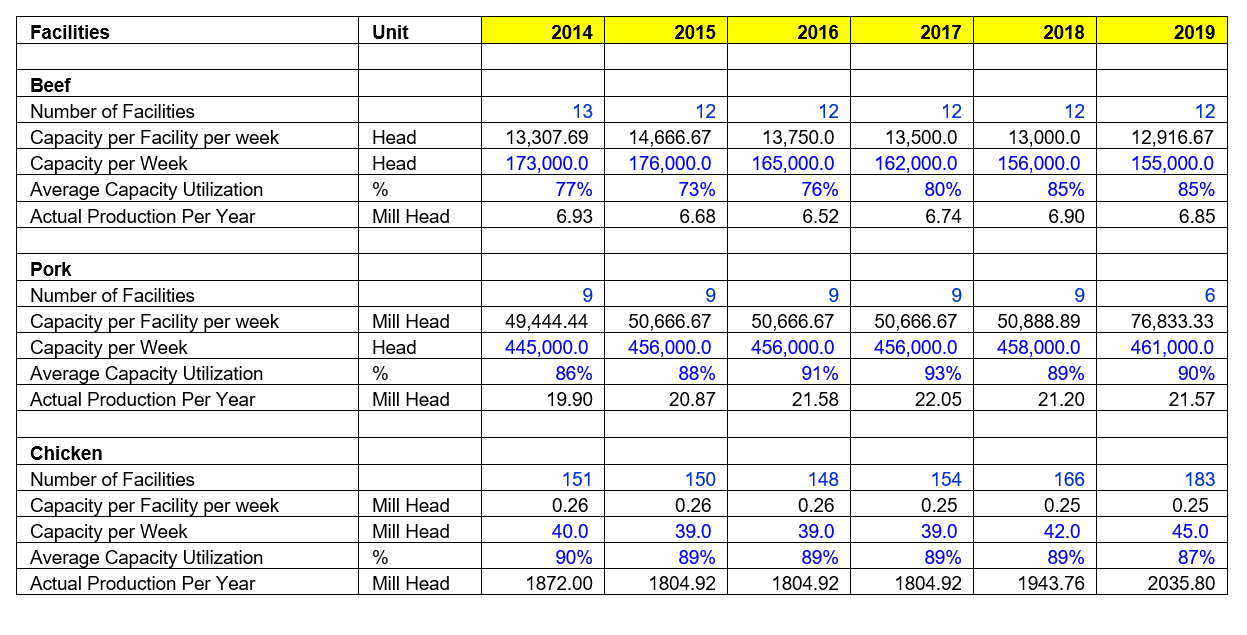

運營效率的提高反映了收入的增長

影響食品行業的因素之一是產品的市場價格以及原材料和飼料原料的成本和供應情況的波動。銷售價格的不確定性是由供求規律引起的,而泰森則專注於它可以控制哪些是運營效率和加工廠的產能。

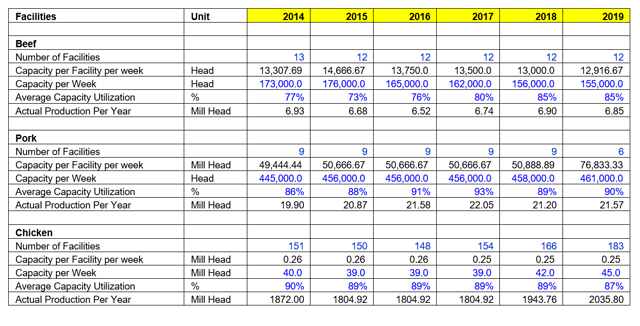

儘管牛肉分部的收入從2015年到2016年下降了16%,但從2016年到2019年卻以3%的複合年增長率增長。我們認為,銷售的增長可以歸因於每個設施的平均產能利用率的提高。儘管每週產能下降,但自2016年以來,利用率的提高使牛肉產量每年保持增長。

儘管泰森(Tyson)現在在2019年擁有6家工廠,而上一年為9家,但從2014年到2019年,它設法以9.2%的複合年增長率提高了每週的產能,從而無論牲畜成本如何變化都可以提高產量。我們還預計,由於非洲豬瘟減少了亞洲的豬肉供應,豬肉的國際銷售量將會增加。

在雞肉領域,泰森一直在將加工設施的數量從2014年的151個增加到2019年的183個,同時保持利用率穩定以滿足不斷增長的需求。實際上,自2014年以來,雞肉的銷售一直以3.65%的複合年增長率增長。但是,由於食品服務業的需求疲軟以及雞肉的國內高供應量,我們預計今年雞肉的收入將下降。

風險與評估

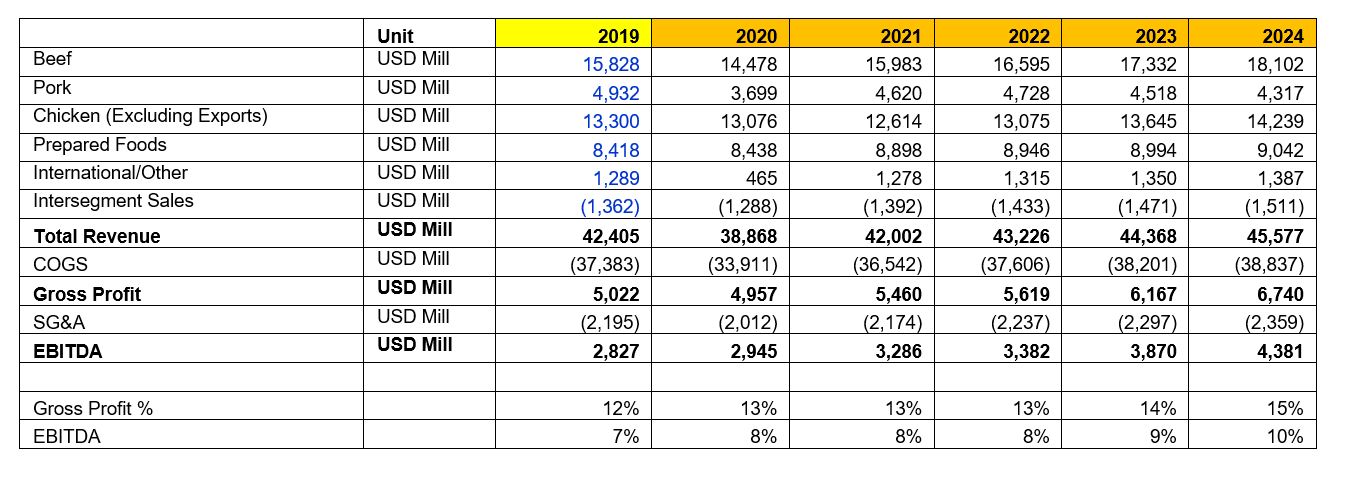

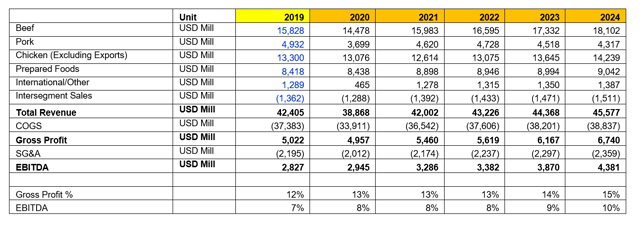

除了產品和原材料成本的市場價格外,貿易政策的不確定性和關稅的提高也可能對所有細分市場的銷售價格產生影響。隨著中國最近暫停從泰森進口家禽,2020財年下半年的國際銷售量可能會直線下降。

我們在收入預測中對這些不確定因素進行了定價,並假設2020年第三季度和第四季度的銷售額為零。我們的保守假設導致2020年國際銷售額下降64%,總收入總額下降8%。下面顯示的是我們的收入預測(以百萬美元為單位):

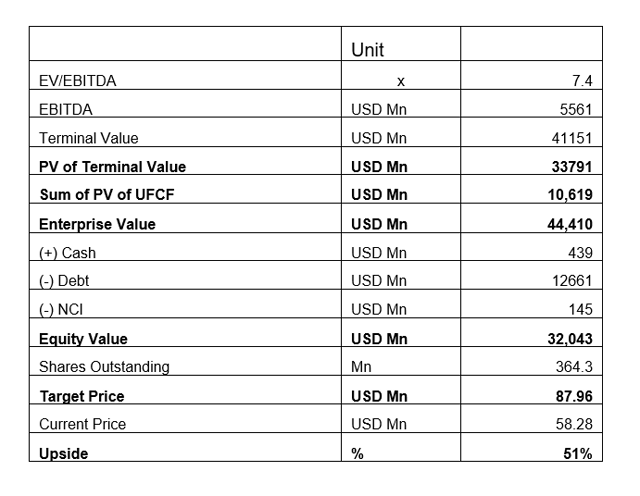

我們使用7.4 EV / EBITDA倍數(這是TSN最新的EV / EBITDA倍數)進行的DCF分析得出隱含的公允價值為$ 87;目前股價有50%的上漲空間。我們相信泰森是食品行業的誘人投資機會,因為泰森能夠提高運營效率,同時又能利用不斷增長的蛋白質消耗需求。

購買原因

該公司擁有強大的業務模型,可以從全球蛋白質需求的增長趨勢中受益。

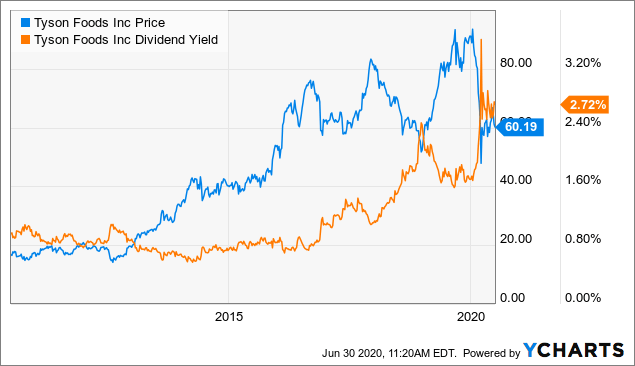

YCharts數據

YCharts數據

理想的買入價格是回到40-50美元。